碳化硅(SiC)芯片大廠(chǎng)Wolfspeed近日宣布,董事會(huì)已同意格Gregg Lowe辭去公司CEO及董事會(huì)成員職務(wù)。這一決定是在公司面臨電動(dòng)汽車(chē)需求放緩和工業(yè)、能源終端市場(chǎng)訂單減少的背景下做出的。

那么,從長(zhǎng)計(jì)議,在接下來(lái)的十年,SiC市場(chǎng)怎么走?事實(shí)上,大趨勢(shì)并沒(méi)有改變。

歲末將至,IDTechEx最新報(bào)告深入剖析了WBG在EV領(lǐng)域的最新趨勢(shì)與應(yīng)用實(shí)踐,重點(diǎn)關(guān)注了SiC技術(shù)的快速普及和GaN技術(shù)的未來(lái)潛力;同時(shí)詳細(xì)分析了EV電力電子市場(chǎng)的現(xiàn)狀,特別是SiC MOSFET在逆變器、車(chē)載充電器(OBC)以及DC-DC轉(zhuǎn)換器中的應(yīng)用趨勢(shì)。

IDTechEx認(rèn)為,電動(dòng)汽車(chē)(EV)市場(chǎng)將迎來(lái)前所未有的需求激增,而EV電力電子領(lǐng)域的成長(zhǎng)步伐更將遠(yuǎn)超這一趨勢(shì)。為應(yīng)對(duì)消費(fèi)者對(duì)純電動(dòng)汽車(chē)?yán)m(xù)航焦慮及充電效率的期待,汽車(chē)OEM正積極探索新技術(shù),旨在延長(zhǎng)駕駛里程并加速充電過(guò)程。

除了電池與電機(jī)技術(shù)的持續(xù)進(jìn)步外,寬帶隙(WBG)半導(dǎo)體材料,尤其是SiC與氮化鎵(GaN),正逐步成為重塑EV動(dòng)力系統(tǒng)的關(guān)鍵力量。這些創(chuàng)新材料有望替代當(dāng)前800V架構(gòu)下的硅(Si)IGBT和MOSFET,從而大幅提升系統(tǒng)效率。

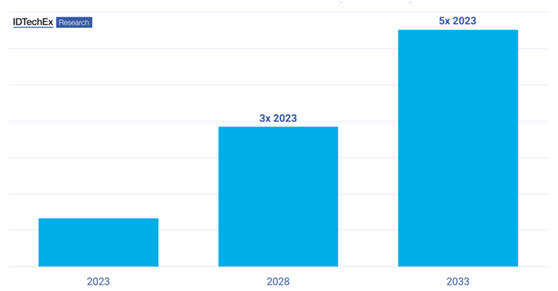

此外,基于電壓等級(jí)(600V、1200V)及半導(dǎo)體材料類(lèi)型(Si、SiC、GaN),報(bào)告對(duì)未來(lái)電力電子市場(chǎng)進(jìn)行了全面預(yù)測(cè)。預(yù)測(cè)結(jié)果顯示,2025年至2035年,汽車(chē)電力電子市場(chǎng)將迎來(lái)顯著增長(zhǎng),2035年市場(chǎng)規(guī)模將達(dá)到360億美元。

電力電子市場(chǎng)規(guī)模(十億美元)

電力電子在EV中的核心應(yīng)用

EV技術(shù)的核心在于其高效的電力電子系統(tǒng),它

直流電轉(zhuǎn)換為低壓直流電的角色,以供電給車(chē)輛的輔助系統(tǒng),如照明、音響、空調(diào)以及為12至48V的低壓電池充電等。這類(lèi)轉(zhuǎn)換器通常需要在400至900V的高壓電池與12至48V的低壓系統(tǒng)之間進(jìn)行有效轉(zhuǎn)換,以確保車(chē)輛內(nèi)部所有電子設(shè)備都能正常工作。

主要由三大設(shè)備構(gòu)成:OBC、逆變器以及DC-DC轉(zhuǎn)換器。這些設(shè)備共同協(xié)作,確保EV從電網(wǎng)充電、電能轉(zhuǎn)換到驅(qū)動(dòng)電機(jī)以及為車(chē)輛輔助系統(tǒng)供電的整個(gè)過(guò)程高效而可靠。

OBC:作為EV與電網(wǎng)之間的橋梁,負(fù)責(zé)將交流電(AC)轉(zhuǎn)換為直流電(DC),從而為高壓電池組充電。在當(dāng)前市場(chǎng)上,OBC的額定功率普遍在6至11.5kW之間,而在高端或豪華車(chē)型中高達(dá)22kW,以滿(mǎn)足更快的充電需求。

逆變器:是EV動(dòng)力系統(tǒng)的關(guān)鍵組件,它位于電池組與驅(qū)動(dòng)電機(jī)之間,負(fù)責(zé)將電池提供的直流電轉(zhuǎn)換為三相交流電,以驅(qū)動(dòng)電機(jī)旋轉(zhuǎn),從而實(shí)現(xiàn)車(chē)輛的行駛。為了滿(mǎn)足EV的高性能需求,主逆變器的功率通常較大,如300kW,以確保電機(jī)能夠獲得足夠的能量來(lái)平穩(wěn)、高效地運(yùn)行。

DC-DC轉(zhuǎn)換器:在EV中扮演著將高壓電池組的

20年來(lái),Si IGBT一直是牽引逆變器的唯一選擇,同時(shí)Si MOSFET和二極管也用于OBC和DC-DC轉(zhuǎn)換器。事實(shí)證明,它們?cè)谀孀兤鞯闹懈吖β仕较率强煽康模?dāng)前一代EV正在向SiC MOSFET過(guò)渡,其市場(chǎng)份額將繼續(xù)增長(zhǎng)。

EV三個(gè)主要電力電子設(shè)備

SiC MOSFET在EV市場(chǎng)的應(yīng)用

IDTechEx預(yù)測(cè),到2035年,SiC MOSFET將成為EV逆變器市場(chǎng)的主要部分。

與Si IGBT相比,SiC MOSFET提供了幾個(gè)理想的功能,包括高溫運(yùn)行、更好的導(dǎo)熱性、更快的開(kāi)關(guān)速度,可能使EV的續(xù)航里程增加7%,以及更小的芯片和封裝尺寸,以減小重量和體積。在過(guò)去10年里,從封裝到溝槽技術(shù),SiC MOSFET技術(shù)的發(fā)展得到了極大的改善,解決了供應(yīng)鏈、熱管理和可靠性方面的問(wèn)題。

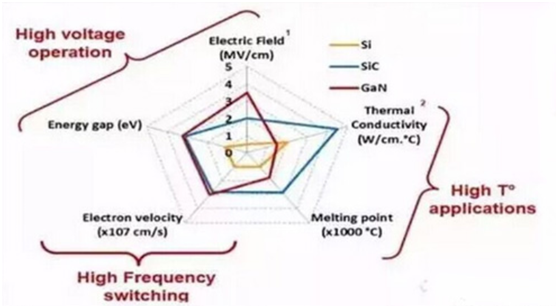

Si、SiC與GaN半導(dǎo)體特性對(duì)比

電力電子行業(yè)深深植根于由摻雜半導(dǎo)體材料構(gòu)成的晶體管技術(shù)之中。長(zhǎng)久以來(lái),Si IGBT一直占據(jù)市場(chǎng)的主導(dǎo)地位。然而,隨著技術(shù)的不斷進(jìn)步,我們正見(jiàn)證一個(gè)向WBG半導(dǎo)體材料的轉(zhuǎn)變,其中SiC MOSFET和GaN HEMT尤為突出。

WBG半導(dǎo)體材料以其卓越的電壓承受能力、高效能以及出色的熱穩(wěn)定性,有望突破Si材料的局限性。盡管GaN的熱導(dǎo)率相較于Si略低一籌,但其能夠承受的最高工作溫度卻遠(yuǎn)超Si材料。目前,市場(chǎng)上GaN HEMT的最高工作溫度已經(jīng)達(dá)到了175℃,這一特性在EV領(lǐng)域尤為重要,因?yàn)樗軌蝻@著提升車(chē)輛的續(xù)航能力和整體性能。

高溫工作特性和出色的導(dǎo)熱性能使WBG半導(dǎo)體材料能夠?qū)崿F(xiàn)更大的面積功率密度,進(jìn)而促使整體功率器件的封裝尺寸得以縮減。此外,WBG半導(dǎo)體還具備更高的開(kāi)關(guān)效率和高電子遷移率,使之能夠在高頻下穩(wěn)定工作。這一特性有助于減小電感器、電容器等無(wú)源元件的尺寸,從而進(jìn)一步降低系統(tǒng)的整體體積和重量。

事實(shí)上,在EV領(lǐng)域,高壓運(yùn)行已經(jīng)成為一種不可忽視的趨勢(shì)。盡管起初這一技術(shù)主要應(yīng)用于高端EV市場(chǎng),但如今它正在逐步向主流市場(chǎng)滲透。高壓技術(shù)不僅能夠減小電纜的尺寸和重量,還能夠顯著提升充電速度,為EV的普及和發(fā)展注入了新的活力。

總之,Si、SiC與GaN半導(dǎo)體材料各具特色,它們?cè)诓煌I(lǐng)域和應(yīng)用場(chǎng)景中發(fā)揮著不可替代的作用。

硅、SiC和氮化鎵材料屬性

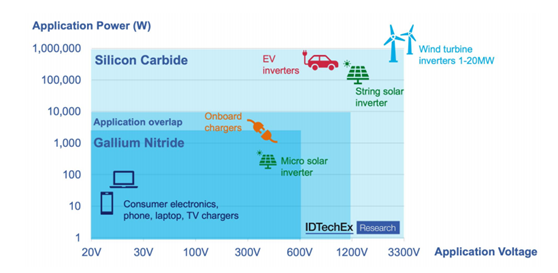

WBG器件的應(yīng)用及800V平臺(tái)發(fā)展

從WBG器件應(yīng)用角度看,在EV、風(fēng)力渦輪機(jī)和太陽(yáng)能市場(chǎng)等領(lǐng)域,逆變器和轉(zhuǎn)換器正經(jīng)歷著向SiC的過(guò)渡。這是因?yàn)镾iC在更高功率和更高電壓下展現(xiàn)出了卓越的運(yùn)行性能。相比之下,GaN作為一種技術(shù)尚待成熟,其未來(lái)十年的主要機(jī)會(huì)預(yù)計(jì)將出現(xiàn)在消費(fèi)電子領(lǐng)域。

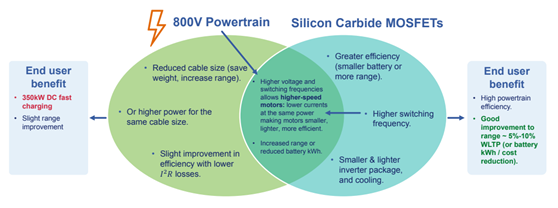

車(chē)輛正在向800V平臺(tái)過(guò)渡,這一提升帶來(lái)了多重優(yōu)勢(shì):首先是更高的驅(qū)動(dòng)循環(huán)效率,更高的電壓能夠進(jìn)一步降低損耗,提高能源利用效率;其次是更快的充電速度,800V平臺(tái)使得直流快充(DCFC)能夠以更高的功率進(jìn)行,從而加快充電速度。

然而,這一過(guò)渡也帶來(lái)了挑戰(zhàn):一是對(duì)傳統(tǒng)動(dòng)力總成部件的修改需求,電機(jī)、電子設(shè)備、電纜甚至充電基礎(chǔ)設(shè)施都需要進(jìn)行相應(yīng)調(diào)整,以最大化效益。在汽車(chē)制造商層面,對(duì)于已經(jīng)投資于傳統(tǒng)設(shè)計(jì)的汽車(chē)制造商來(lái)說(shuō),這是一個(gè)需要重新思考和投入的挑戰(zhàn)。

800V平臺(tái)有利有弊。利在于:續(xù)航里程提升,典型情況下可提高5-10%。例如,使用50kWh電池的EV,續(xù)航里程可從200英里增加到220英里,或?qū)㈦姵厝萘繙p少約4.5kWh。按150美元/kWh計(jì)算,這一節(jié)省覆蓋了特斯拉SiC逆變器522美元的總成本。800V直流電源充電效率更高,允許DCFC以更高的功率進(jìn)行,使300kW以上的DCFC成為可能。

弊在于:電池退化加速,800V DCFC可能會(huì)提高電池溫度,從而加速電池退化;母線(xiàn)涂層電介質(zhì)絕緣體覆蓋物可能會(huì)熱降解。高壓需要更多的串聯(lián)連接,降低了冗余度,增加了故障的可能性。動(dòng)力總成需要重新設(shè)計(jì),包括電池單元、熱管理材料、電機(jī)繞組、逆變器和轉(zhuǎn)換器等。充電基礎(chǔ)設(shè)施升級(jí)需求,大多數(shù)現(xiàn)有的DCFC為400V,切換到800V DCFC需要硬件升級(jí)。對(duì)于像特斯拉這樣擁有大量400V充電基礎(chǔ)設(shè)施的公司來(lái)說(shuō)存在問(wèn)題。

對(duì)于消費(fèi)者來(lái)說(shuō),800V架構(gòu)的主要優(yōu)勢(shì)是充電速度更快,從400V和800V車(chē)輛的比較可以看出,以公里/分鐘計(jì)算,最快的充電車(chē)輛包括保時(shí)捷Taycan(18.8)、起亞EV6(17.8)和現(xiàn)代IONIQ 6(19.2),都是800V車(chē)輛。然而,應(yīng)該注意的是,只有在800V兼容充電站充電時(shí)才能達(dá)到最大充電速度。例如,現(xiàn)代IONIQ 5 2024在400V下的充電功率為150kW,在800V兼容充電站的充電功率增加到250kW以上。

從已公告采用800V平臺(tái)時(shí)間表看,大多數(shù)是豪華或高性能車(chē)型,但值得注意的是,現(xiàn)代和通用汽車(chē)打算為更主流的汽車(chē)采用800V平臺(tái)。幾乎每輛800V EV都在逆變器中使用了SiC,因?yàn)?00V架構(gòu)的效率提升更大,使用800V架構(gòu)還可以使用更小、更輕的電機(jī),其他重量減輕源于銅線(xiàn)直徑的減小和所需電池容量的減少。保時(shí)捷Taycan是第一款大規(guī)模商業(yè)化的800V汽車(chē),其逆變器中使用了日立Si IGBT。Lucid Air和蔚來(lái)ET9采用900V及以上電壓,線(xiàn)徑的潛在減小幅度更大,可進(jìn)一步減少損耗。

在中國(guó)市場(chǎng),多家汽車(chē)制造商已經(jīng)宣布了800V車(chē)型的發(fā)布計(jì)劃。這些車(chē)型大多集中在豪華或高性能領(lǐng)域,但也有一些汽車(chē)制造商計(jì)劃將800V平臺(tái)應(yīng)用于更主流的汽車(chē)。這些車(chē)型在逆變器中普遍采用了SiC技術(shù),以進(jìn)一步提升效率并減輕重量。

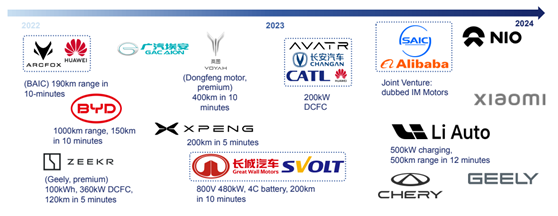

中國(guó)800V車(chē)型發(fā)布(2022-2024)

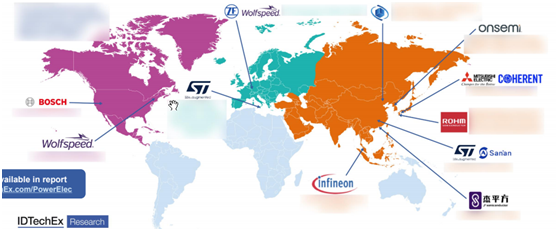

全球8英寸SiC晶圓生產(chǎn)及供應(yīng)鏈

隨著電氣化需求的快速增長(zhǎng),全球SiC 晶圓生產(chǎn)正在經(jīng)歷重大變革。目前,除了Wolfspeed為自己的器件生產(chǎn)8英寸SiC晶圓外,全球供應(yīng)的SiC晶圓主要以6英寸為主。然而,為了提升產(chǎn)能,多家公司正在積極建設(shè)8英寸SiC晶圓生產(chǎn)設(shè)施。目前,75%的SiC晶圓由Wolfspeed和Coherent(原II-VI)供應(yīng),此外SiCrystal(英飛凌旗下)、ST(意法半導(dǎo)體)等。但亞洲、歐洲和美國(guó)公司正在擴(kuò)大規(guī)模,以實(shí)現(xiàn)該行業(yè)的全球化。

目前,SiC供應(yīng)鏈已經(jīng)形成了從原材料到晶圓、從加工技術(shù)到器件封裝的完整體系。隨著市場(chǎng)需求的不斷增長(zhǎng),供應(yīng)鏈各環(huán)節(jié)仍在不斷優(yōu)化和升級(jí)。

多源供應(yīng)策略有助于降低供應(yīng)風(fēng)險(xiǎn)和成本,OEM正在積極尋求多源SiC供應(yīng),包括與多家晶圓生產(chǎn)商建立合作關(guān)系,以及投資自建SiC晶圓生產(chǎn)線(xiàn)。隨著8英寸SiC晶圓生產(chǎn)設(shè)施的逐步建成和投產(chǎn),SiC晶圓的產(chǎn)能將得到顯著提升,將為汽車(chē)行業(yè)等關(guān)鍵領(lǐng)域提供更多的SiC器件支持。

盡管過(guò)去5年價(jià)格大幅下降,但SiC MOSFET的價(jià)格仍將高于Si IGBT。這是由于基礎(chǔ)設(shè)施要求、SiC晶圓價(jià)格高得多以及能源密集型加工步驟。

合作是SiC應(yīng)用的前提

從SiC MOSFET的成本來(lái)看,盡管SiC MOSFET的價(jià)格仍然高于Si IGBT,但隨著生產(chǎn)規(guī)模的擴(kuò)大和技術(shù)的進(jìn)步,其成本正在逐步降低。

整個(gè)供應(yīng)鏈都在進(jìn)行合作,OEM正在從其他公司借用EV平臺(tái),設(shè)備制造商正在研究提高產(chǎn)量的創(chuàng)新方法,供應(yīng)商正在收購(gòu)其他公司以垂直整合和加強(qiáng)其供應(yīng)鏈控制。為了充分利用SiC器件的性能優(yōu)勢(shì),OEM正在與汽車(chē)半導(dǎo)體供應(yīng)商建立緊密的合作關(guān)系。這些合作包括共同開(kāi)發(fā)新產(chǎn)品、優(yōu)化生產(chǎn)流程、提高產(chǎn)量等方面。

以ST和羅姆為例,這兩家公司正在與多家汽車(chē)制造商和供應(yīng)商合作,推動(dòng)SiC器件在EV、逆變器等領(lǐng)域的應(yīng)用。ST已經(jīng)向現(xiàn)代、雷諾、理想汽車(chē)等提供了120V SiC MOSFET。博格華納在其Viper電源模塊中使用ST的750V SiC功率MOSFET;2023年8月,ST確認(rèn)將與沃爾沃汽車(chē)合作開(kāi)發(fā)下一代EV。ST還與三安光電成立合資企業(yè),在中國(guó)重慶建造一座8英寸SiC襯底工廠(chǎng)。2023年4月,采埃孚電子同意在其新的模塊化逆變器設(shè)計(jì)中使用ST的STPAK封裝的第三代SiC MOSFET,計(jì)劃于2025年投入生產(chǎn)。

羅姆一直是Vitesco Technologies的長(zhǎng)期合作伙伴,并于2023年6月簽署了供應(yīng)協(xié)議。Vitesco的EMR3軸驅(qū)動(dòng)集成了電力電子、電機(jī)和減速器,自2023年10月起已用于歐洲B級(jí)本田e:Ny1。Vitesco的新型逆變器即將開(kāi)始供應(yīng),使用ROHM的集成SiC芯片。羅姆與賽米控合作已超過(guò)10年,羅姆的第四代SiC MOSFET已用于賽米控的eMPack電源模塊,2025年開(kāi)始供應(yīng)德國(guó)OEM。羅姆也是博世的長(zhǎng)期供應(yīng)商,并于2023年10月收購(gòu)了Solar Frontier在日本的Kunitomo工廠(chǎng),以滿(mǎn)足對(duì)SiC功率器件的需求。2024年初,馬自達(dá)與羅姆簽署協(xié)議,在其e-Axle中使用其逆變器和SiC功率模塊。

Si、SiC、GaN市場(chǎng)走向

盡管面臨SiC和GaN等新技術(shù)的挑戰(zhàn),但600V Si IGBT憑借其成熟的技術(shù)、穩(wěn)定的性能和相對(duì)較低的成本,在逆變器市場(chǎng)中仍將保持一定的份額。然而,隨著新技術(shù)的普及和成本的進(jìn)一步降低,Si IGBT的市場(chǎng)份額可能會(huì)逐漸下降。

隨著600V GaN技術(shù)的不斷進(jìn)步和成本的降低,其在逆變器市場(chǎng)中的份額預(yù)計(jì)將逐漸增加,但增長(zhǎng)速度和最終份額將取決于多種因素,包括技術(shù)成熟度、市場(chǎng)接受度以及與傳統(tǒng)半導(dǎo)體的競(jìng)爭(zhēng)情況。

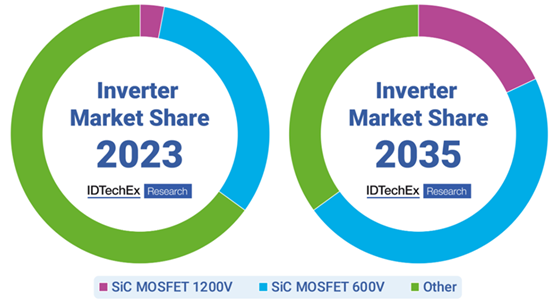

600V SiC MOSFET以其高功率密度、低損耗和高溫工作能力等優(yōu)點(diǎn),在逆變器市場(chǎng)中迅速崛起。特別是在EV和可再生能源等領(lǐng)域,SiC MOSFET的應(yīng)用越來(lái)越廣泛。報(bào)告預(yù)測(cè),在未來(lái)幾年內(nèi),SiC MOSFET將繼續(xù)蠶食市場(chǎng)份額,成為逆變器市場(chǎng)的主流技術(shù)之一。隨著800V架構(gòu)在主流EV領(lǐng)域的普及,1200V SiC MOSFET的需求也將逐漸增加,以支持更高的電壓和功率密度,滿(mǎn)足EV對(duì)高性能和高效率的需求。

SiC MOSFET繼續(xù)蠶食市場(chǎng)份額

汽車(chē)用GaN技術(shù)可能搶SiC飯碗

OBC和DC-DC轉(zhuǎn)換器的工作功率比逆變器低一個(gè)數(shù)量級(jí),但SiC MOSFET的優(yōu)點(diǎn)仍然存在:更高的功率密度、損耗的降低和范圍的輕微增加。此外,OBC中的SiC允許更快的充電,在DC-DC轉(zhuǎn)換器中,可以更有效地將電力傳輸?shù)降蛪弘姵兀瑥亩鴾p少EV中的輔助耗電設(shè)備(信息娛樂(lè)、熱泵、前燈)的浪費(fèi)。這推動(dòng)了SiC MOSFET在OBC和DC-DC轉(zhuǎn)換器中的采用,但較低的功率要求意味著GaN將比逆變器將更早進(jìn)入這個(gè)市場(chǎng)。

GaN技術(shù)以其高功率密度和低損耗等優(yōu)點(diǎn),在EV電力電子領(lǐng)域具有巨大的潛力。然而,目前GaN器件的電壓限制(650V)、橫向結(jié)構(gòu)和成本問(wèn)題仍是制約其廣泛應(yīng)用的主要因素。為了最大限度地發(fā)揮汽車(chē)GaN的潛力,需要采取措施使其在更高電壓下可行,并降低生產(chǎn)成本。報(bào)告預(yù)測(cè),在未來(lái)幾年內(nèi),隨著GaN技術(shù)的不斷進(jìn)步和成本的降低,GaN器件在OBC和DC-DC轉(zhuǎn)換器中的應(yīng)用將取得重大進(jìn)展,并逐漸向逆變器市場(chǎng)滲透。

目前,許多公司正在生產(chǎn)汽車(chē)用GaN功率器件,其中大多數(shù)使用GaN-on-Si技術(shù)。GaN器件有增強(qiáng)(e)或耗盡(d)模式,不同公司的電壓范圍因應(yīng)用而異。然而,隨著市場(chǎng)的不斷發(fā)展和技術(shù)的不斷進(jìn)步,新的GaN器件技術(shù)和生產(chǎn)工藝將不斷涌現(xiàn),從而推動(dòng)汽車(chē)GaN器件市場(chǎng)的快速增長(zhǎng)和競(jìng)爭(zhēng)加劇。報(bào)告預(yù)測(cè),在未來(lái)幾年內(nèi),將有更多的公司進(jìn)入汽車(chē)GaN器件市場(chǎng),并推出更高性能、更低成本的產(chǎn)品。同時(shí),現(xiàn)有的汽車(chē)GaN器件供應(yīng)商也將不斷加大研發(fā)投入和市場(chǎng)推廣力度,以保持其在市場(chǎng)中的領(lǐng)先地位。

目前,650VGaN只能是硅基器件的替代品,引入垂直GaN器件(如Transphorm和Power Integrations)有望提升電壓。

寫(xiě)在最后

EV電力電子技術(shù)正處于快速變革之中,未來(lái)十年將是技術(shù)創(chuàng)新與市場(chǎng)擴(kuò)張的黃金時(shí)期。電力電子創(chuàng)新聚焦于器件層面的持續(xù)優(yōu)化,OEM和Tier1廠(chǎng)商則致力于提升EV性能,通過(guò)采用新型半導(dǎo)體材料、減小布線(xiàn)尺寸與無(wú)源元件成本、探索高效冷卻方法及電力電子與動(dòng)力總成的深度集成,旨在最大化性能并降低成本,而市場(chǎng)上集成程度各異的解決方案正逐步將所有電力電子設(shè)備整合至單一單元。

試培訓(xùn)班司")